그래서 지금부터 IBK새희망홀씨II과 IBK징검다리론 대출 조건과 대출금리 등에 대해서 자세히 알아보도록 하겠습니다.

👍 서민형 안심전환대출 – 신청자격 및 신청방법 온라인으로 10분만에 신청완료

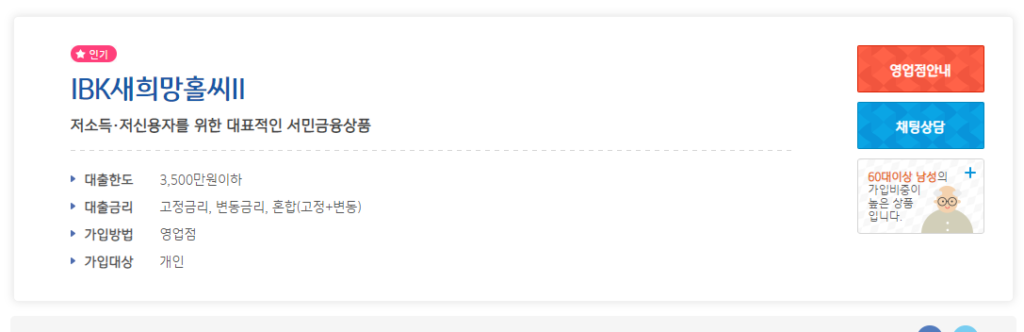

서민금융대출 – IBK새희망홀씨II

기업은행에서 취급하고 있는 IBK새희망홀씨II는 저소득/저신용자를 위한 대표적인 서민금융대출상품입니다.

IBK새희망홀씨II에 대해 더 자세한 정보를 원하신다면 IBK기업은행 홈페이지를 클릭하세요.

IBK기업은행 홈페이지 https://www.ibk.co.kr/

IBK새희망홀씨II 대출대상

-연소득 4500만원 이내로 다음에 각 1에 해당하는 고객님

- 연소득3500만원 이하인 고객(개인신용평점(CB점수) 제한 없음)

- 연소득 3500만원 초과 ~ 4500만원 이하 로서 개인신용평점(CB점수) 하위 20%이하(0점 포함)인 고객

- 사업자등록증 미보유자로서 현장방문을 통해 생계형 업종임이 확인된 고객(이하 ‘생계형’)

→ 1. 또는 2.조건 충족 - IBK기업은행 거래 상시근로자 10인 미만 소기업에 1년이상 재직중인 근로자(이하’소기업 근로자) → 1. 또는 2.조건 충족

개인신용평점 기준을 충족하더라도 은행 내부 신용등급 등 기준에 충족하지 못할 경우 상품가입이 제한 될 수 있습니다.

대출제외대상

- 은행연합회 신용정보 전산망에 연체(3개월 이상 등), 부도, 대위변제, 금융질서 문란정보 및 공공정보(조세, 과태료, 고용보험료 등 체납, 신용회복지원정보(회생, 파산, 면책)가 등재된 자

- 대출신청일 현재 당행 대출금 또는 신용카드 연체 중인 자

- 재외국민, 외국인, 해외체류

IBK새희망홀씨II 대출한도

- 연소득금액 범위내 최고 3500만원이내

*전 금융기관 신용대출, 현금서비스, 바꿔드림론 및 대학생/햇살론 포함

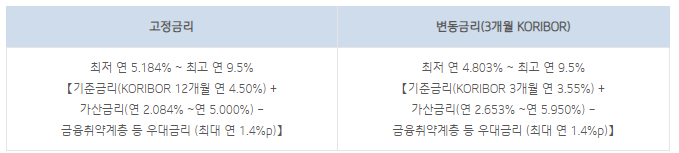

IBK새희망홀씨II 대출금리

- 대출금리(“2022년 10월 19일 기준, 연단위)

- 산출기준 : 고정/변동금리, 대출금액 1000만원, 대출기간 1년

- 대출금리는 시장금리 (KORIBOR), 대출조건(기간, 금액) 및 신용등급에 따라 변동 될수 있습니다.

- 매 1년마다 성실상환시 (연체없이) 0.3% 자동 금리감면 적용됩니다.

연체이자율(지연배상금)

- 여신이자율에 연체가산금리 연 3%를 더하여 적용됩니다. 단, 최고 지연배상금률은 연 11%까지 입니다.

이자계산방법

- 1년을 365일 (윤년은 366일)로 보고 1일 단위로 계산)

이자지급방법

- 최초이자는 여신실행일로부터 1개월 이내에, 그 후의 이자는 납부한 이자의 계산최종일 익일부터 1개월 이내에 납부해야 합니다.

IBK새희망홀씨II 대출계약기간

- 최대 15년 이내(단, 긴급생계자금의 경우 최대 5년 이내)

IBK새희망홀씨II 상환방식

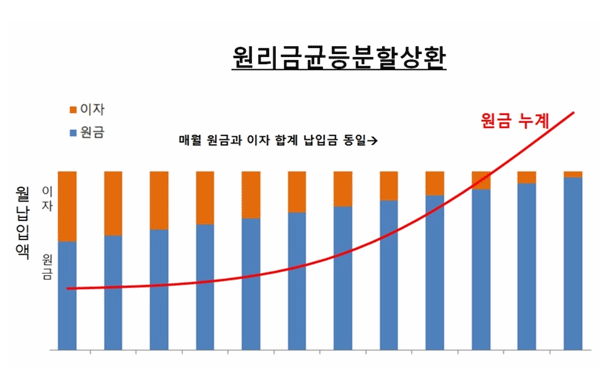

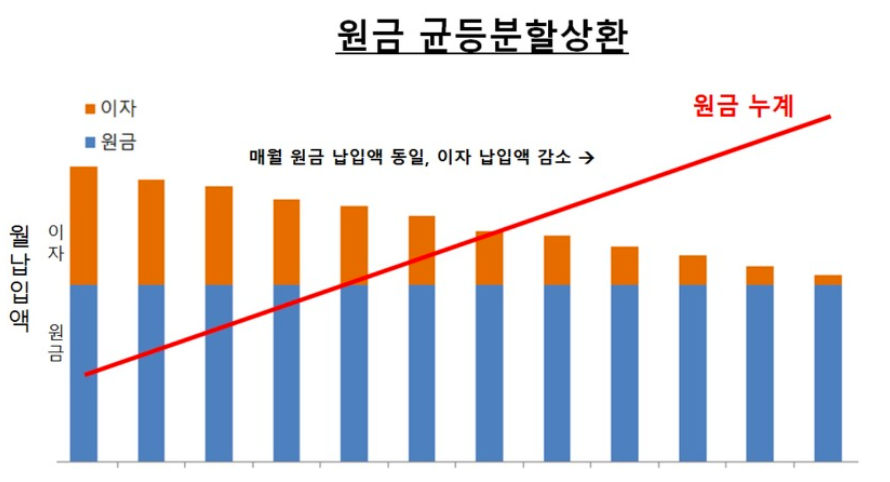

-거치기간 없이 매월 원(리)금균등분할상환(단, 만기가 5년을 초과하는 대출은 원금분할상환방식만 가능합니다.)

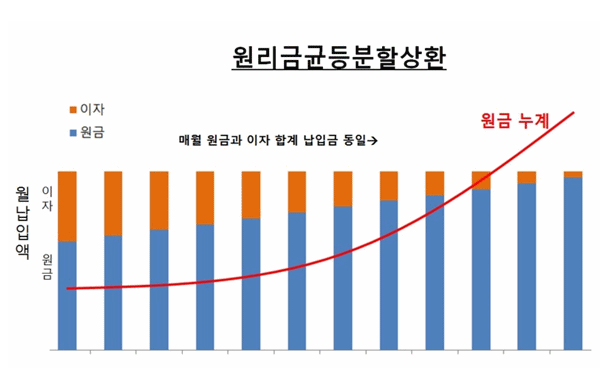

- 원리금균등분할상환방식은 대출금 만기일까지의 총이자와 원금을 합하여 대출기간으로 나누어서 매번 일정금액을 상환하는 방식입니다.

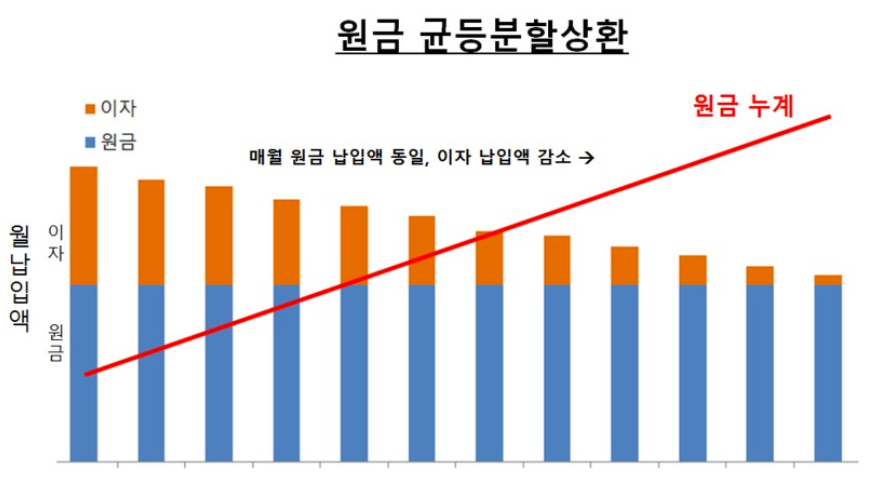

- 원금균등분할상환방식은 대출원금을 대출기간 동안 일정한 금액으로 상환하는 방식으로 이자는 줄어든 원금에서 계산하기 때문에 이자가 계속 감소합니다.

IBK새희망홀씨II 부대비용

- 대출 신규취급시 고객이 부담해야 하는 비용은 다음과 같습니다.

1)인지세 : “인지세법”에 따라 대출약정시 납부하는 세금으로 대출금액에 따라 세액이 차증 적용되며, 은행과 고객이 각각 50%씩 부담하여야 합니다.

IBK새희망홀씨II 필요한 서류

- 재직 및 소득 입증서류

- 신분증 등

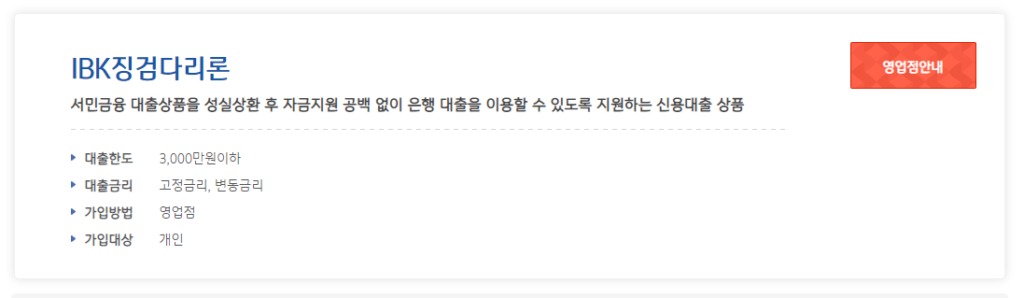

서민금융대출 – IBK징검다리론

서민금융 대출상품을 성실상환 후 자금지원 공백없이 은행 대출을 이용할 수 있도록 지원하는 신용대출 상품입니다.

4대 서민금융 대출상품을 성실상환 이후 자금지원의 공백 없이 은행 대출을 이용가능합니다.

*4대 서민금융 대출상품 – 새희망홀씨, 바꿔드림론, 햇살론, 미소금융

IBK징검다리론에 대해 더 자세한 정보를 원하신다면 IBK기업은행 홈페이지를 클릭하세요.

IBK기업은행 홈페이지 https://www.ibk.co.kr/

IBK징검다리론 대출대상

- 4대 서민금융 대출상품을 전액 상환하거나 새희망홀씨 또는 햇살론을 2년 이상 이용 후 대출금액의 75% 이상 성실히 상환(계좌기준, 기급생계자금대출, 상각 및 매각 제외)한 고객

- 대출신청일 현재 개인신용평점(CB점수) 하위 20%에 해당하지 않는 고객

*개인신용평점 기준을 충족하더라도 은행 내부 신용등급 등 기준에 충족하지 못할 경우 상품가입이 제한될 수 있습니다.

대출제외대상

- 은행연합회 신용정보 전산망에 연체(3개월 이상 등), 부도, 대위변제, 금융질서 문란정보 및 공공정보(조세, 과태료, 고용보험료 등 체납, 신용회복지원정보(회생, 파산, 면책)가 등재된 자

- 대출신청일 현재 당행 대출금 또는 신용카드 연체 중인 자

- 재외국민, 외국인, 해외체류

IBK징검다리론 대출한도

- 다음 중 적은 금액에서 전 금융기관 신용대출금액(현금서비스 잔액 포함) 및 “바꿔드림론”. “햇살론” 대출 잔액을 차감한 금액 범위 내

*동일인당 300만원 이내

*연소득 금액 범위 내

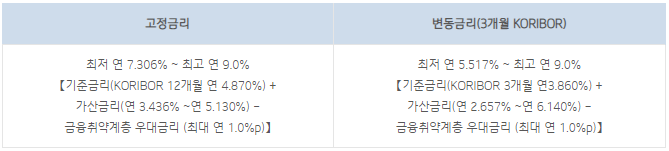

IBK징검다리론 대출금리

- 대출금리(22년 10월 31일 기준, 연단위)

- 산출기준 : 고정/변동금리, 대출금액 1000만원, 대출기간 1년

- 대출금리는 시장금리(KORIBOR), 대출조건(기간, 금액) 및 신용등급에 따라 변동될 수 있습니다.

연체이자(지연뱅상금)

- 여신이자율에 연체가산금리 연 3%를 더하여 적용됩니다. 단, 최고 지연배상금률은 연 11%까지 입니다.

이자계산방법

- 1년을 365일 (윤년은 366일)로 보고 1일 단위로 계산)

이자지급방법

- 최초이자는 여신실행일로부터 1개월 이내에, 그 후의 이자는 납부한 이자의 계산최종일 익일부터 1개월 이내에 납부해야 합니다.

IBK징검다리론 계약기간

- 최대 5년 이내(거치기간은 최대 1년)

IBK징검다리론 상환방식

매월 원(리)금균등분할상환방식

- 원리금균등분할상환방식은 대출금 만기일까지의 총이자와 원금을 합하여 대출기간으로 나누어서 매번 일정금액을 상환하는 방식입니다.

- 원금균등분할상환방식은 대출원금을 대출기간 동안 일정한 금액으로 상환하는 방식으로 이자는 줄어든 원금에서 계산하기 때문에 이자가 계속 감소합니다.

IBK징검다리론 부대비용

- 대출 신규취급시 고객이 부담해야 하는 비용은 다음과 같습니다.

1)인지세 : “인지세법”에 따라 대출약정시 납부하는 세금으로 대출금액에 따라 세액이 차등 적용되며, 은행과 고객이 각각 50%씩 부담하여야 합니다.

IBK징검다리론 필요한 서류

- 재직 및 소득 입증서류

- 신분증 등

서민금융대출 유의사항

- 고객님의 신용도와 당행 심사기준에 따라 대출여부 및 한도가 결정됩니다.

- 금융기관 신용정보관리대상 고객 및 당행 대출 부적격자는 대출이 제한될 수 있습니다.

- 상품금액 및 종류에 따라 부대비용이 발생할 수 있습니다.

- 상환능력에 비해 대출금이 과도할 경우, 귀하의 개인신용평점이 하락할 수 있습니다

- 개인신용평점 하락 시 금융거래와 관련된 불이익이 발생할 수 있습니다.

- 일정기간 대출 원리금을 연체할 경우, 모든 원리금을 변제 할 의무가 발생할 수 있습니다.

- 대출취급이 부적정한 경우(연체금보유, 개인신용평점 등 낮음) 대출이 제한될 수 있습니다.

- 담보 물건, 담보종류 등에 따라 대출조건이 차등하게 적용되며, 담보물이 부적합할 경우 대출이 제한될 수 있습니다.

- 자세한 내용은 IBK기업은행 고객센터(1588-2588) 또는 기업은행 가까운 영업점으로 문의하시기 바랍니다.

이 글을 마치며…

오늘은 IBK기업은행에서 취급하고 있는 서민금융대출에 대한 금융정보를 알아보았습니다.

과도한 대출은 본인 개인 신용평점을 하락시키는 원인이되며 불이익을 받을 수 있으니 본인이 감당할 수 있는 한도내에서 대출을 이용하시기 바랍니다.

오늘도 이 글을 끝까지 읽어주신 분들에게 감사의 말을 전하며

늘 행복과 축복이 함께 하시길 기원합니다.